안녕하세요.푸리입니다.

군 복무 중인 청년들이 미래를 준비하는 데 있어 군적금은 매우 현명한 선택입니다.

특히 2025년 군적금부터 매칭 지원금과 이자까지 변경된 제도로 인해 더욱 매력적인 투자 상품이 되었죠.

이번 글에서는 군적금의 이자율, 매칭지원금, 만기 해지 시 받을 수 있는 금액 등 알아두면 좋은 정보를 모두 담았습니다.

2025년 군적금의 핵심 변화

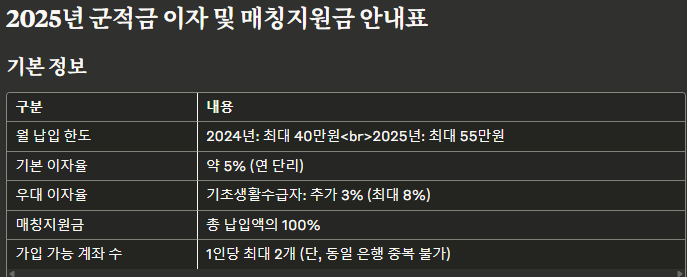

2025년부터 군적금 제도가 크게 개선되었습니다. 가장 눈에 띄는 변화는 월 납입 한도가

기존 40만 원에서 55만 원으로 상향된 점입니다. 이는 더 많은 금액을 저축할 수 있게 되어

전역 후 더 큰 목돈을 마련할 기회가 생겼다는 의미입니다.

또한 매칭지원금 정책도 강화되어, 이제는 본인이 납입한 총액의 100%를 정부가 지원해줍니다.

예를 들어 18개월 동안 매월 40만 원씩 저축했다면,

전역 시 720만 원의 매칭지원금을 추가로 받을 수 있게 된 것이죠.

2025년 군적금의 이자율은 얼마나 될까?

군적금의 기본 이자율은 약 5% 수준으로, 일반 적금 상품보다 상당히 높은 편입니다. 더불어 기초생활수급자에게는 최대 3%의 추가 우대금리가 적용되어 총 8%까지 받을 수 있는 특별한 혜택이 있습니다.

이 높은 이자율과 매칭지원금을 고려하면, 군적금은 단순한 저축 상품이 아닌 군 복무 중 최고의 자산 형성 수단이라고 할 수 있습니다.

매칭 지원금과 복무 기간별 만기 해지 이자

금액 비교

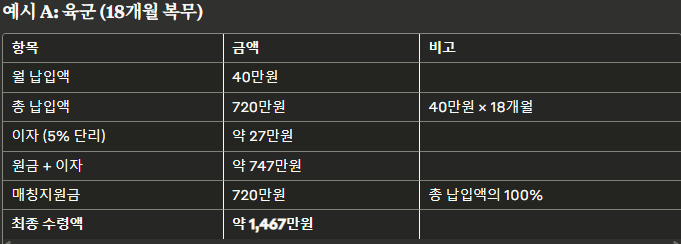

복무 기간에 따라 만기 시 받을 수 있는 금액이 달라집니다. 가령 육군이나 해병대의 경우

18개월 복무 기준으로, 매월 40만 원씩 납입한다면

만기 시 약 747만 원(원금+이자)과 매칭지원금 720만 원을 합쳐 총 1,467만 원을 받을 수 있습니다.

반면 24개월을 복무하는 대체복무자가 매월 30만 원씩 납입한다면, 만기 시 약 752만 원(원금+이자)과 매칭지원금 720만 원을 합쳐 총 1,472만 원의 자산을 형성할 수 있습니다.

군적금 개설 시 주의사항

군적금을 개설할 때는 몇 가지 주의해야 할 점이 있습니다:

- 중도 해지 시 매칭지원금을 받을 수 없으며, 비과세 혜택도 적용되지 않습니다.

- 한 사람당 최대 2개까지 군적금 계좌를 개설할 수 있지만, 같은 은행에 중복 개설은 불가능합니다.

- 개명한 경우에는 은행에 미리 확인 후 추가 서류를 준비해야 합니다.

- 납입한도는 복무 중 일정 범위 내에서 변경이 가능합니다.

자주 묻는 질문

Q: 기초생활수급자는 추가 이자를 어떻게 받을 수 있나요? A: 기초생활수급자임을 증명하는 서류를 은행에 제출하면 추가 이자율이 적용됩니다. 은행별로 절차가 다를 수 있으니 가입 전 확인이 필요합니다.

Q: 전역 전에 급하게 돈이 필요하면 어떻게 해야 하나요? A: 중도 해지가 가능하지만, 매칭지원금은 받을 수 없고 비과세 혜택도 적용되지 않습니다. 꼭 필요한 경우가 아니라면 만기까지 유지하는 것이 좋습니다.

결론

2025년 군적금은 복무 중인 청년들에게 최고의 자산 형성 기회입니다.

높은 이자율과 100% 매칭지원금을 통해 전역 후 약 1,500만 원 가까운 목돈을 마련할 수 있습니다. 복무 기간 동안 매월 일정 금액을 꾸준히 저축하는 습관을 들이고, 꼭 목돈마련하세요!

미리 전역 축하드립니다!